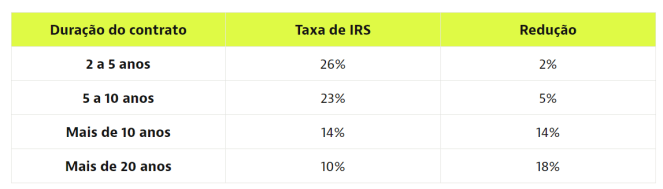

Se for senhorio, saiba que actualmente pode baixar a taxa de IRS – de 28% para 26%, 23%, 14% e 10% – consoante maior for o número de anos da duração do contrato. Nos dois primeiros casos (ver tabela em cima), os descontos podem ser ainda maiores: é aplicada uma redução extra de 2% ou 5%, respetivamente, por cada renovação que seja feita por igual período, até se chegar a uma taxa de 14%.

Por exemplo: por um contrato de arrendamento de seis anos, o senhorio paga uma taxa de IRS de 23%, mas se o contrato for renovado por mais seis anos, o senhorio passará a pagar uma taxa de IRS de 18%. No caso de um contrato com a duração de 4 anos, o senhorio para uma taxa de IRS de 26% ,desce para 24% após uma renovação por igual período.

Os cálculos são um pouco diferentes no caso do período de renovação do contrato ser diferente do contrato inicial:

caso 1) Um contrato de 6anos que é renovado por 3anos dará direito a uma taxa de IRS de 21% (23%-2%).

Caso 2) Um contrato com duração de 4anos que é depois renovado por 5terá uma taxa de IRS de 21% (26%-5%).

Estes descontos só abrangem os contratos celebrados após 1 de janeiro de 2019, altura em que esta lei entrou em vigor.

No caso de contratos celebrados antes desta data, o cenário é um pouco diferente, visto que independentemente da duração dos contratos de arrendamento, o que conta é o período de renovação dos contratos. Quer isto dizer que no caso de um contrato de 10 anos, renovável por 5, a taxa de IRS será calculada com base nestes 5anos, sendo então de 23%. Já no caso de um contrato de 3anos, renovável por 15 anos, a taxa a aplicar será de 14% (o teto máximo).