É um incentivo financeiro extraordinário, dirigido às entidades empregadoras, para apoiar a normalização da atividade empresarial, ou seja, depois de terminada a aplicação do chamado “layoff simplificado” ou do plano extraordinário de formação.

O incentivo extraordinário à normalização da atividade empresarial é concedido numa das seguintes modalidades:

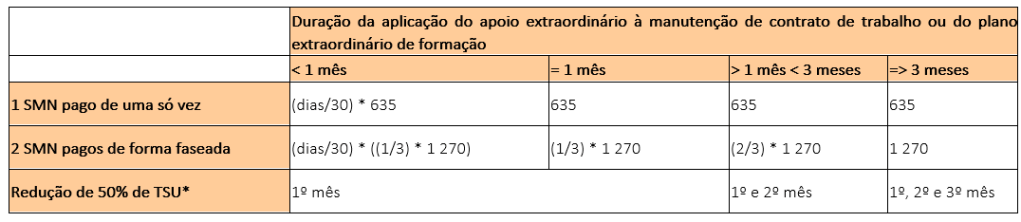

1. Apoio no valor de uma RMMG (635 €), por trabalhador abrangido pelo “layoff simplificado” ou pelo plano extraordinário de formação, pago de uma só vez; ou

2. Apoio no valor de duas RMMG (1270€), por trabalhador abrangido pelo “layoff simplificado” ou pelo plano extraordinário de formação, pago de forma faseada ao longo de seis meses.

O apoio no valor de duas RMMG é pago de forma faseada ao longo de 6 meses e tem associados incentivos adicionais para as empresas:

· Redução de 50% das contribuições a cargo da empresa, durante:

o O primeiro mês da concessão do apoio no valor de duas RMMG quando este seja concedido no seguimento da aplicação das medidas de apoio extraordinário à manutenção de contrato de trabalho ou do plano extraordinário de formação previstos no Decreto-Lei n.º 10-G/2020, de 26 de março, na sua redação atual, por período inferior ou igual a um mês;

o Os dois primeiros meses da concessão do apoio no valor de duas RMMG quando este seja concedido no seguimento da aplicação das medidas de apoio extraordinário à manutenção de contrato de trabalho ou do plano extraordinário de formação previstos no Decreto-Lei n.º 10-G/2020, de 26 de março, na sua redação atual, por período superior a um mês e inferior a três meses;

o Os três primeiros meses da concessão do apoio no valor de duas RMMG quando este seja concedido no seguimento da aplicação das medidas de apoio extraordinário à manutenção de contrato de trabalho ou do plano extraordinário de formação previstos no Decreto-Lei n.º 10-G/2020, de 26 de março, na sua redação atual, por período igual ou superior a três meses.

· Isenção total das contribuições a cargo da empresa, durante o período de 2 meses, quando haja celebração de contratos de trabalho sem termo nos 3 meses subsequentes ao final da concessão do incentivo, da qual resulte um aumento líquido do nível de emprego (face ao período homólogo do ano anterior).

Como e quando podem as empresas aceder a este apoio

As empresas podem requerer o incentivo antes ou depois de terminada a aplicação do “layoff simplificado” ou do plano extraordinário de formação, em formulário a disponibilizar pelo Instituto do Emprego e Formação Profissional, I.P. (IEFP, I.P.), relativamente a período posterior à aplicação do “layoff simplificado” ou do plano extraordinário de formação (explicado melhor abaixo).

Critérios para determinar o montante do apoio

O montante total do apoio financeiro a conceder ao abrigo do incentivo extraordinário à normalização da atividade empresarial depende:

a. da modalidade de apoio escolhida pela empresa (1 RMMG ou 2 RMMG);

b. do volume de emprego que esteve ao abrigo do “layoff simplificado” ou do plano extraordinário de formação;

c. da duração da aplicação do “layoff simplificado” ou do plano extraordinário de formação”.

Para efeitos de aplicação do critério referido na alínea b), acima, e nos casos em que tenha havido “rotação” de trabalhadores sem que isso tenha implicado alteração ao volume de emprego abrangido, o que releva é volume de emprego e não o número de trabalhadores distintos – daí que esteja previsto no Decreto-lei n.º 27-B, de 19 de junho, na sua redação atual, que quando o período de aplicação do “layoff simplificado” tenha sido superior a um mês, o montante do apoio é determinado de acordo com a média de trabalhadores abrangidos por cada mês de aplicação dessa medida.

Ou seja, se uma empresa teve, no mês n, 10 trabalhadores em “layoff”, no mês n+1 outros 10 (distintos) e no mês n+2 outros 10 (distintos), ter-se-á em conta uma média aritmética simples de 10 trabalhadores por cada mês de aplicação do “layoff”, i.e. (10+10+10) / 3.

O critério referido na alínea c), acima, é aplicado de acordo com o número de dias de aplicação do “layoff simplificado” ou do plano extraordinário de formação, podendo o apoio por trabalhador ser reduzido proporcionalmente de acordo com as seguintes fórmulas:

· No caso do apoio no valor de uma RMMG (635€): (dias/30) x 635€

· Apoio no valor de duas RMMG (1270€): (dias/90) x 1270€

CONDIÇÕES DE CANDIDATURA

Para aceder ao Incentivo, o empregador deve reunir, cumulativamente, os seguintes requisitos:

- Ter a situação contributiva e tributária regularizadas perante a Segurança Social e a Autoridade Tributária e Aduaneira;

- Ter beneficiado de uma das seguintes medidas:

- Apoio extraordinário à manutenção de contrato de trabalho;

- Plano extraordinário de formação.

- Declarar, sob compromisso de honra, que não submeteu, nem vai submeter requerimento para acesso ao apoio extraordinário à retoma progressiva previsto na Resolução do Conselho de Ministros n.º 41/2020, de 6 de junho;

- Não recorrer às medidas de redução e suspensão (“lay-off”) previstas nos artigos 298.º e seguintes do Código do Trabalho, durante o período de concessão do apoio e nos 60 dias subsequentes.

CANDIDATURA

O período de abertura e encerramento das candidaturas ao incentivo extraordinário à normalização da atividade empresarial é definido por deliberação do conselho diretivo do IEFP, IP e divulgado no seu portal em http://www.iefp.pt.

O incentivo extraordinário à normalização da atividade empresarial só pode ser concedido uma vez a cada empregador, e apenas numa das modalidades de apoio previstas na Portaria n.º 170-A/2020, de 13 de julho. Assim, apenas deve ser submetida uma candidatura por cada empregador.

O pedido do apoio é efetuado por submissão eletrónica neste portal, mediante a apresentação de requerimento, acompanhado dos seguintes documentos:

- Declaração de inexistência de dívida ou autorização de consulta online da situação contributiva e tributária perante a Segurança Social e a Autoridade Tributária e Aduaneira;

- Comprovativo de IBAN;

- Termo de aceitação, segundo modelo disponibilizado pelo IEFP, I.P.

CUMULATIVIDADE DE APOIOS

As modalidades de apoio do incentivo extraordinário à normalização da atividade empresarial são cumuláveis com outros apoios diretos ao emprego (ex. Contrato-Emprego, CONVERTE+, etc.).

O incentivo extraordinário à normalização da atividade empresarial pode, ainda, cumular com as medidas de redução e suspensão previstas nos artigos 298.º e seguintes do Código do Trabalho (lay off), mas apenas após o decurso de 60 dias contados a partir do final do período de concessão do incentivo.

Não cumulatividade

- O empregador que recorra ao incentivo extraordinário à normalização da atividade empresarial não pode aceder ao apoio extraordinário à retoma progressiva previsto na Resolução do Conselho de Ministros n.º 41/2020, 6 de junho.

- A isenção total do pagamento de contribuições para a Segurança Social a cargo do empregador prevista na modalidade de apoio no valor de duas RMMG do incentivo extraordinário à normalização da atividade empresarial não é cumulável com outros apoios diretos ao emprego aplicáveis aos mesmos trabalhadores.

LEGISLAÇÃO E NORMATIVOS

- Portaria n.º 170-A/2020, de 13 de julho

- Decreto-Lei n.º 27-B/2020, de 19 de junho, alterado pelo Decreto-Lei n.º 37/2020, de 15 de julho

- Resolução do Conselho de Ministros n.º 41/2020, de 6 de junho

- Decreto-Lei n.º 10-G/2020, de 26 de março, na sua atual redação

- Decreto-Lei n.º 13/2015, de 26 de janeiro

MAIS INFORMAÇÕES OU ESCLARECIMENTOS

Para obter informações mais detalhadas ou esclarecer dúvidas:

- Utilize o email: iefp.info@iefp.pt

- Contacte pelo telefone 300 010 001 ou 215 803 555 (dias úteis das 8h às 20h)