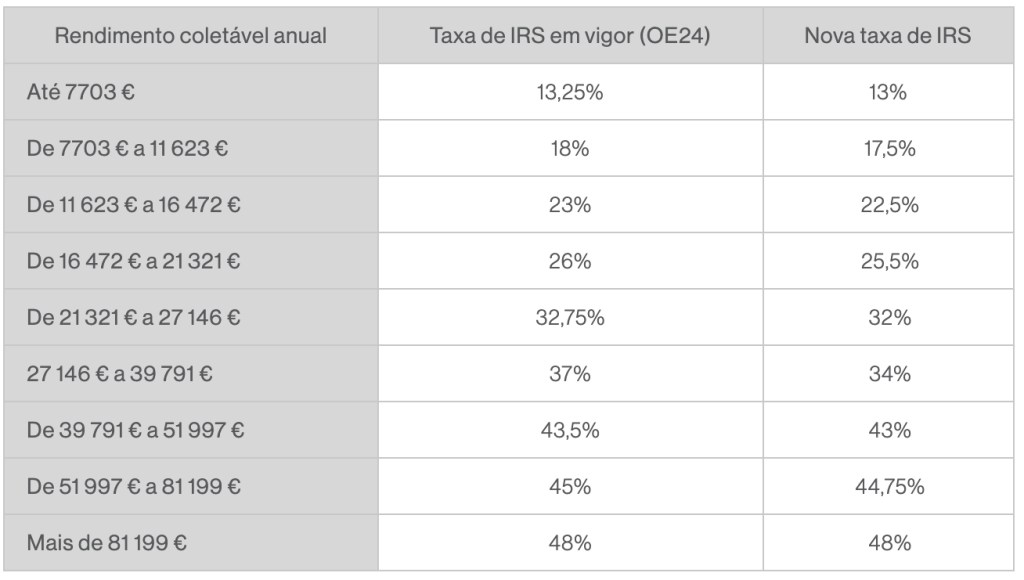

No primeiro e oitavo escalões, há uma descida de 0,25 pontos percentuais. Nos segundo, terceiro, quarto e sétimo escalões, a descida é de 0,5 pontos percentuais. Já no quinto escalão, a taxa de IRS desce em 0,75 pontos percentuais, enquanto o maior alívio fiscal, de três pontos percentuais, é sentido no sexto escalão.

À taxa aplicada a cada escalão há ainda que abater uma parcela para apurar o rendimento sujeito a imposto.

O rendimento coletável resulta da subtração da dedução específica de 4104 euros ao rendimento anual bruto.

Por exemplo, a um rendimento anual bruto de 12 mil euros corresponde um rendimento coletável de 7896 euros (12 000 – 4104 = 7896).

NOTA: As tabelas de retenção na fonte aplicadas aos salários mensais mantêm-se em vigor. Logo, os descontos no salário para IRS mantêm-se. Mas no cálculo final do imposto, que será feito em 2025 com a entrega da declaração de IRS, os valores adiantados mensalmente na retenção na fonte serão descontados ao imposto a pagar.